Aktualizace 26.9.2020

DAŇ Z NABYTÍ NEMOVITOSTI BYLA ZRUŠENA.

POVINNOST PLATIT DAŇ ZANIKÁ ZPĚTNĚ OD 1.12.2019.

Další informace naleznete v článku zde.

Co je daň z nabytí nemovitosti? Kdo je povinen ji uhradit? Kde je možné podat daňové přiznání? A jaká je lhůta na podání? Jsou nějaké výjimky? To a další informace se dozvíte v tomto článku.

Daň z nabytí nemovitých věcí řeší zákonné opatření Senátu č. 340/2013 Sb., ze kterého čerpá tento článek.

Co je daň z nabytí, jaká je její výše a kdo je plátcem?

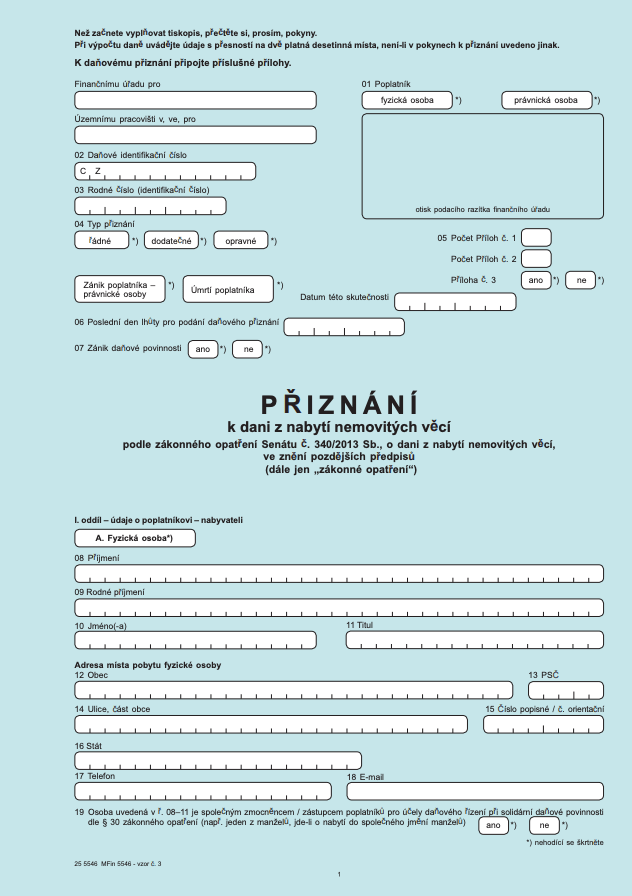

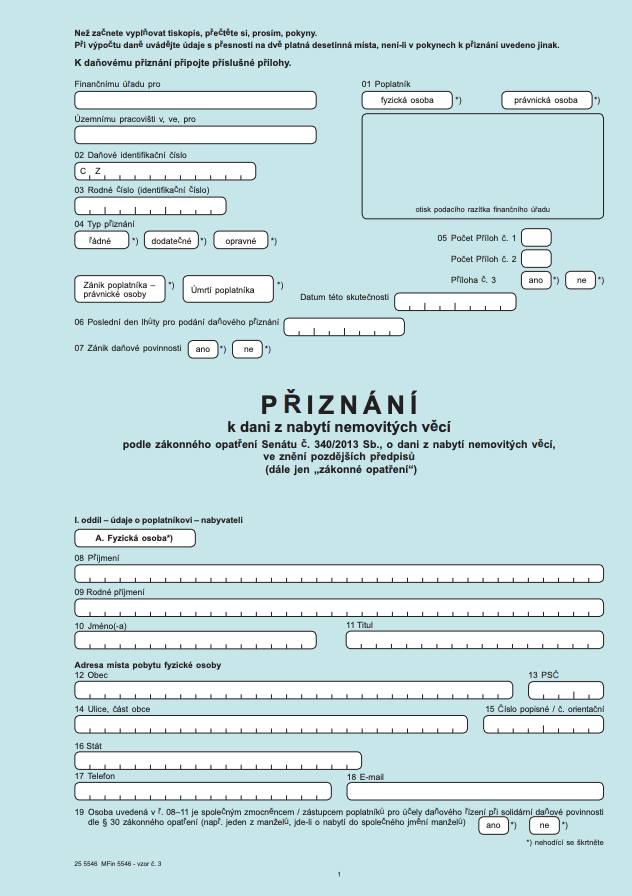

Daň z nabytí, nazývaná také daň z převodu nemovitosti, je povinnost kupujícího zaplatit 4 % z kupní ceny (předmětu daně) správci daně. Tato povinnost byla nabyvateli zákonem stanovena 1. listopadu 2016 a není ji možné přenést na prodávajícího a to ani dohodou. Možností jak tento systém legálně obejít je domluvit se s prodávajícím na slevě z kupní ceny právě ve výši 4 %.

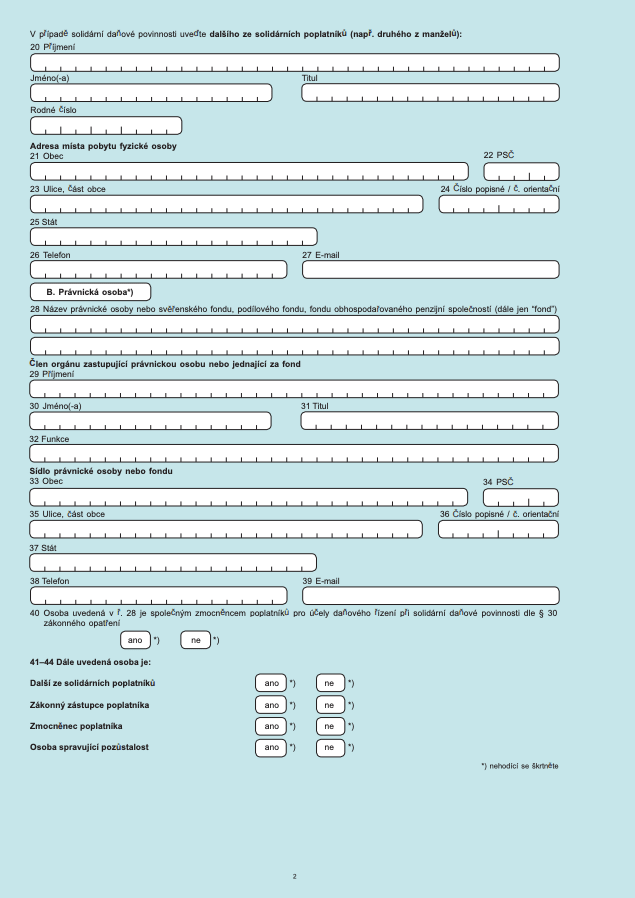

V případě nabytí do SJM (společného jmění manželů) podává přiznání pouze jeden z manželů, jako společný zástupce, a v přiznání uvádí do příslušných kolonek informace o druhém z manželů. Pokud je spoluvlastnictví podílové, podává daňové přiznání každý ze spoluvlastníků samostatně.

Z jaké sumy se daň z nabytí počítá?

Daň se vypočítává z tzv. nabývací hodnoty, což je sjednaná cena, srovnávací daňová hodnota, zjištěná cena a nebo zvláštní cena.

- Sjednaná cena: Jedná o standardní hodnotu ve stejné výši, kterou byla úplata za nabytí vlastnického práva, tedy cena sjednaná kupní smlouvou. Úplatou nemusí být nutně myšlena pouze platba v penězích, ale patří sem například i převzetí dluhu (úvěru). Pokud došlo k nabytí směnou, je sjednanou cenou suma, kterou kupující zaplatil jako doplatek.

- Srovnávací daňová hodnota: V tomto případě jde o částku, odpovídající 75 % ze zjištěné ceny či směrné hodnoty a využívá se v případě, že je tato suma vyšší než cena sjednaná. Směrná hodnota je určována tabulkami a výpočty, přičemž poplatník si ji sám nepočítá, pouze dodává podklady nezbytné pro výpočet ve formě přílohy k přiznání.

- Zjištěná cena: Nelze-li cenu stanovit jiným způsobem, který je stanoven zákonem, a nebyl využit některý z předchozích způsobů, využívá se cena zjištěná. Ta je určena dle zákona o oceňování majetku a to znaleckým posudkem. Pokud bude stanovena hodnota tímto způsobem, je možné o náklady za odhad ponížit kupní cenu a snížit si tak výši daně.

- Zvláštní hodnota: Využívá se výslovně v uvedených případech upravených zákonem č. 340/2013 Sb. § 16.

Kdy podat daňové přiznání?

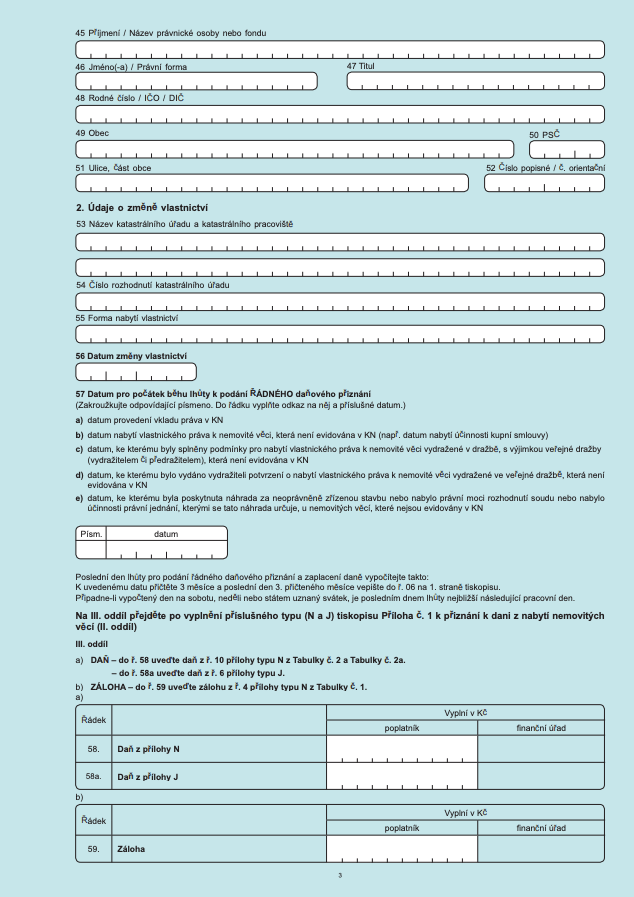

Lhůta na podání daňového přiznání k dani z nabytí je přesně stanovena a může být matoucí. Podat daňové přiznání je nutné nejpozději do konce třetího kalendářního měsíce následujícího po měsíci, v němž byl v katastru nemovitostí zapsán vklad.

Je to složité? Na příkladu to vypadá takto. Převod vlastnických práv na katastru nemovitostí proběhl 26. března (zhruba v tomto termínu dostanete od katastru nemovitostí písemné vyrozumění). Od 1. dubna tedy začíná běžet lhůta a přiznání je nutné podat nejpozději do 30. června. POZOR: termín není svázán s podáním návrhu na vklad.

Kde podat daňové přiznání?

Daňové přiznání je místně svázáno s finančním úřadem pod jehož obvod nemovitost spadá. Pokud tedy kupujete nemovitost na jiném místě než ve svém bydlišti, je nutné na finanční úřad zajet osobně a nebo poslat daňové přiznání poštou. Možné je také podání formou datové schránky. Bohužel finanční správa, stále neumožnila zaslat přiznání formou portálu ADISEPO, což je rozhraní na elektronické podání.

Každé pravidlo má svou výjimku?

Nebyla by to ale pravidla, kdyby i zde nebylo pár výjimek, kdy se daň z nabytí nemovitosti platit nemusí a jste od ní osvobozeni.

- Prodej družstevního bytu: Při prodeji družstevního bytu nepřechází byt na nového majitele, ale dochází k přepisu družstevního podílu na nového majitele. Jelikož se nemění skutečný majitel zapsaný na katastru, neplatí se ani daň z nabytí.

- Koupě nového bytu, nebo domu: Jedná-li se o první úplatné nabytí nemovitosti, které je provedeno do pěti let ode dne dokončení či započetí užívání, nemusíte ve většině případů platit daň z nabytí. Podrobnější informace ale v příštím článku :-).

- Bezúplatný převod nemovitosti: Zdědili jste nějakou nemovitost? Dostali jste ji darem? Mám pro vás skvělou zprávu. Daň z nabytí také platit nemusíte, jelikož tento typ nabytí je od daně také osovbozen. Bohužel se tato výjimka nevztahuje na koupi od příbuzného, která osvobozena není.

Jak jistě vidíte, podání přiznání k dani z nabytí nemovitých věcí není zcela jednoduché a zvláště pokud je nutné jako přílohu přidat podklady pro výpočet směrné hodnoty. Není se ale čeho bát. Pracovnice na finančním úřadě vám jistě v případě potřeby poradí. A pokud se do této činnosti nechcete pouštět sami, dejte vědět :-)

Váš Liberecký makléř Jan Havič

Můj tip pro vás: Máte doplňující dotazy či doplnění do článku? Dejte mi vědět třeba přes formulář níže. Rád článek doplním a společně tak pomůžeme lidem, kteří hledají odpovědi na podobné otázky.