Co je zástavní právo a co znamenají zápisy zápis zcizení a zákaz zatížení? Jak prodávat a koupit nemovitost s těmito omezeními? A na co si dát pozor? Veškeré odpovědi v tomto článku.

Zástavní právo

V tomto článku se zaměřím na problematiku, která je spojena s nákupem nemovitosti. Zástavní právo může být zřízeno jak na věci movité, tak na věci nemovité. Při prodeji nemovitosti se můžete v praxi setkat s tím, že je uvaleno na kupovanou nemovitost. Je tak nedílnou součástí nákupu nemovitostí, kterou financujete hypotékou a slouží jako zajištění, které dává bankovnímu ústavu právní jistotu v tom směru, že bude jeho pohledávka dle podmínek sjednaných smlouvou hrazena.

Smysl zástavního práva tkví v tom, že neplní-li dlužník svůj dluh vůči věřiteli, kterým je v tomto případě banka, může věřitel požadovat zpeněžení zastavené nemovitosti, a tím umoří svou pohledávku vůči dlužníkovi kterým je kupující předmětné nemovitosti.

V praxi to tedy znamená, že pokud kupující financuje koupi nemovitosti formou hypotečního úvěru, je ve smlouvě podmínka, že na předmětnou nemovitost bude uvaleno zástavní právo, přičemž podmínkou pro uvolnění financí z banky je buď zahájené řízení o vkladu zástavního práva na katastru, nebo již zapsané zástavní právo úvěrující banky. Toto zástavní právo je zřízeno zástavní smlouvou, kde figurují minimálně dva subjekty. Věřitel (banka) a zástavní dlužník (kupující). Pokud kupujete nemovitost, která má již nějakého vlasníka, je třetím subjektem smlouvy zástavce, který je aktuálním vlastníkem nemovitosti a dává svým podpisem svolení k uvalení zástavy na svou nemovitost.

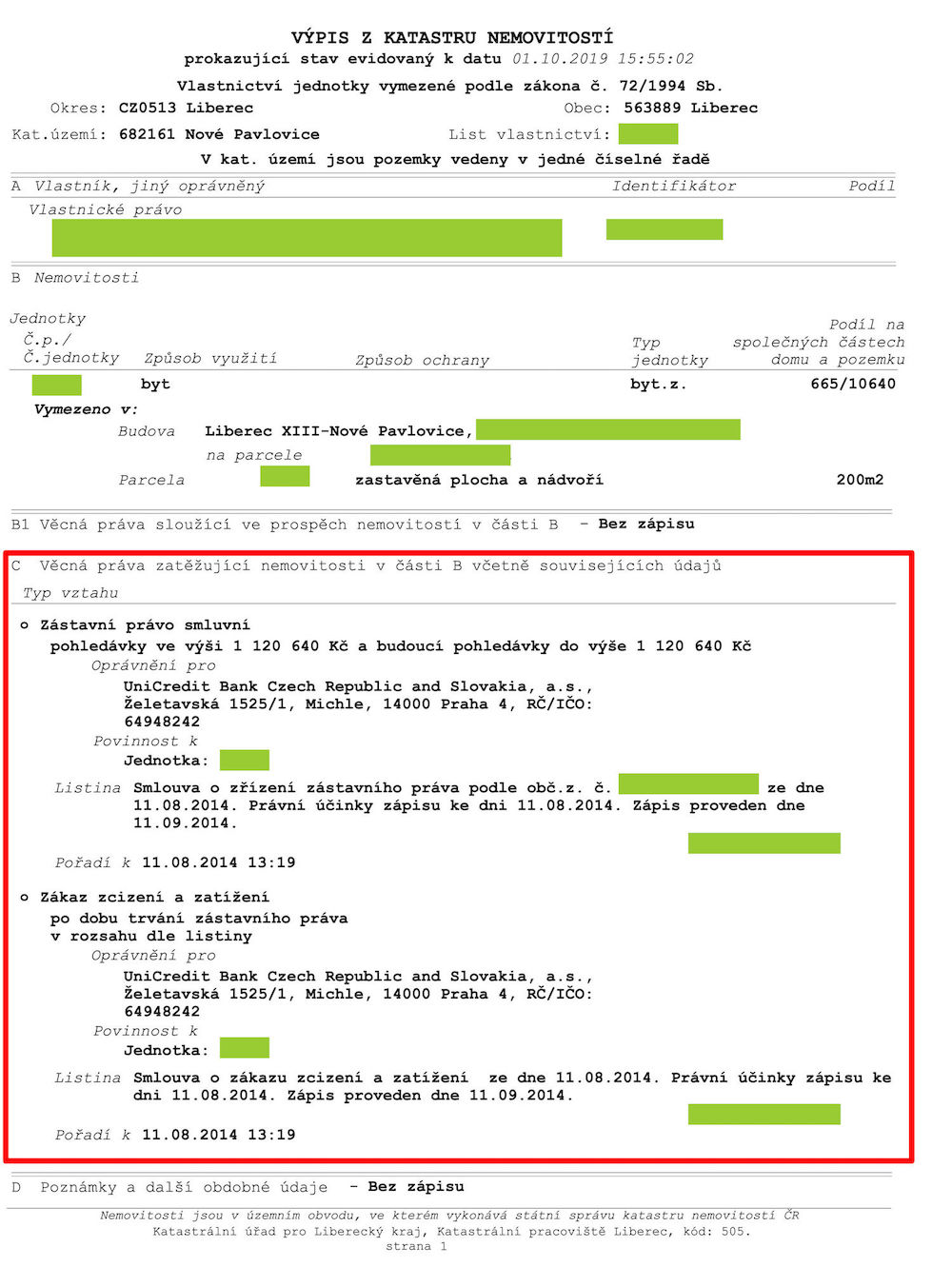

Součástí zástavního práva banky ale mohou být další dva zápisy se kterými se můžete setkat na listu vlastnictví u nemovitosti. Těmi jsou zákaz zatížení a zákaz zcizení. Tyto zápisy s sebou nesou omezení, která dávají věřiteli jistotu jak může dlužník nakládat s nemovitostí. Většinou jsou tyto zápisy specifikovány v zástavní smlouvě.

Zákaz zatížení

Zákaz zatížení je právní forma omezení nakládání s nemovitostí a to v tom smyslu, že dlužník nesmí právně zatížit předmětnou nemovitost bez souhlasu banky. Tím je myšleno uvalit na nemovitost další zástavní právo, zřídit věcná břemena atp. V praxi se ale můžeme setkat i s omezením dispozičního práva například při pronájmu nemovitosti. Pokud je tedy cílem koupě nemovitosti její další pronajímání, pečlivě si ověřte situaci u úvěrující banky.

Vzhledem k pronajímání nemovitosti nebývá ve většině případů problém získat od banky schválení. Vždy to ale závisí na konkrétní bance a jejích podmínkách.

Stejně tak se můžete setkat s následným problémem při zřízení jiného zástavního práva. V praxi se s tímto můžete potýkat při refinancování hypotéky, nebo prodeji nemovitosti, kdy bude kupující žádat o hypoteční úvěr a bude třeba zřídit své zástavní právo vůči nemovitosti. V těchto případech bude opět potřeba zajistit souhlas banky.

Zákaz zcizení

Zákaz zcizení je další formou omezení. Podstata tkví v tom, že dlužník nesmí nemovitost jakkoliv převést na jinou osobu, čímž je myšlen například prodej či darování nemovitosti.

Pokud by u nemovitosti mělo dojít k převodu na jinou osobu, je zde opět třeba souhlas věřitele (úvěrující banky). Ten bude požadovat i katastrální úřad jako nezbytný dokument pro přepis, čímž má potvrzení, že je banka s převodem seznámena a souhlasí s ním.

Ostatní omezení

Pokud si sjednáváte hypotéku pečlivě si pročtěte svou smlouvu. Ne vždy banka vystavuje zákaz zcizení či zatížení, které následně nechává zapisovat do katastru nemovitostí. Někdy jsou tato omezení dána podmínkami, které jsou uvedeny pouze v zástavní smlouvě. Podpisem zástavní smlouvy pak tyto podmínky přijímáte a následky jejich nedodržení mohou být ve formě velkých sankcí.

Při výběru úvěrující banky můžete jako jedno z kritérií zvolit právě to, jaká omezení se s úvěrem nesou. Podmínky jednotlivých bank se liší a někde může být nižšší úroková sazba vykoupena větším omezením.

Zástavní právo a prodej nemovitosti

Možná Vás po přečtení tohoto článku napadla otázka "Chci prodat nemovitost se zástavním právem, která je omezena zákazem zatížení a zákazem zcizení. Jak na to?" Není to vůbec tak složité jak se může zdát. Je zde ale spousta kroků, které je nutné podniknout, a které na sebe musí časově navazovat. Není také výjimkou, kdy je nemovitost zatížena hypotékou a kupující chce financovat svou koupi hypotékou od jiné banky.

Všemi kroky, plynoucími ze zástavních práv, Vás provede každý zkušený realitní makléř a vy se nebudete muset vůbec o nic starat. Pokud ale budete chtít vše zařídit sami, minimálně dostanete přesné instrukce včetně časového harmonogramu, kdy podniknout jaké kroky. Rozhodnutí je v tomto případě jen na Vás.

Jelikož se ale jedná o časově i organizačně náročný proces, kdy je nutná kooperace kupujícího, prodávajícího a bank, které řeší hypoteční úvěry, doporučuji požádat o zařízení vybraného makléře.

A jestliže chcete aby celý prodej Vaší nemovitosti proběhl bez problémů, neváhejte nás kdykoliv kontaktovat. Rádi Vám v rámci prodeje budeme průvodcem všemi nastalými situacemi. Kontakty naleznete ZDE.

Váš Liberecký makléř Jan Havič